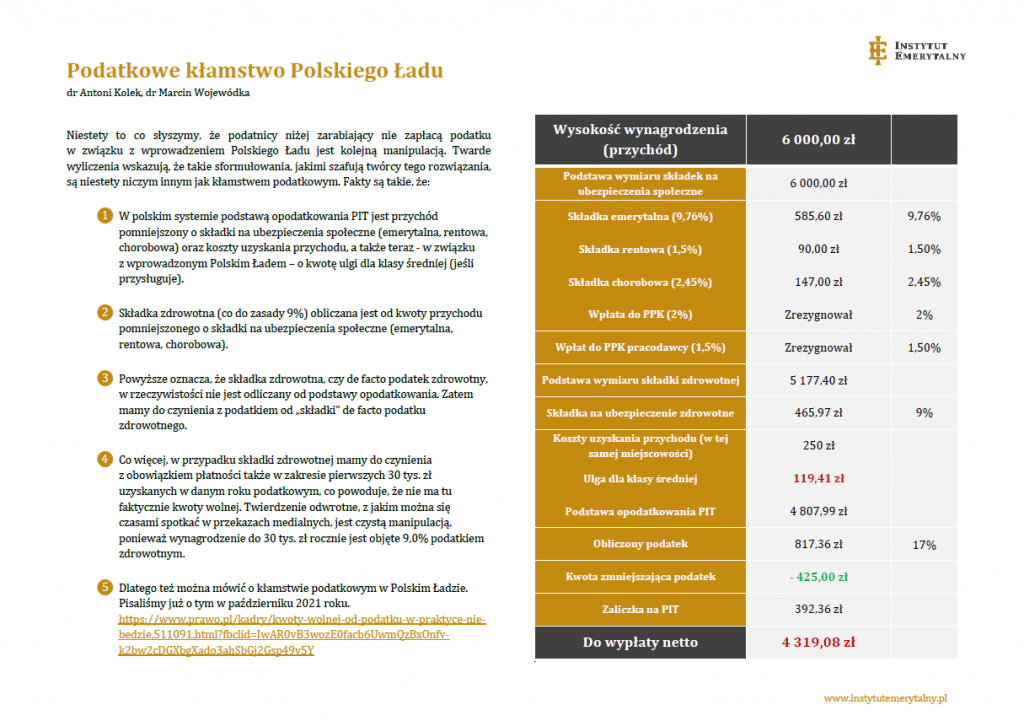

Podatkowe kłamstwo Polskiego Ładu

dr Antoni Kolek, dr Marcin Wojewódka

Niestety to co słyszymy, że podatnicy niżej zarabiający nie zapłacą podatku w związku z wprowadzeniem Polskiego Ładu jest kolejną manipulacją. Twarde wyliczenia wskazują, że takie sformułowania, jakimi szafują twórcy tego rozwiązania, są niestety niczym innym jak kłamstwem podatkowym.

Fakty są takie, że:

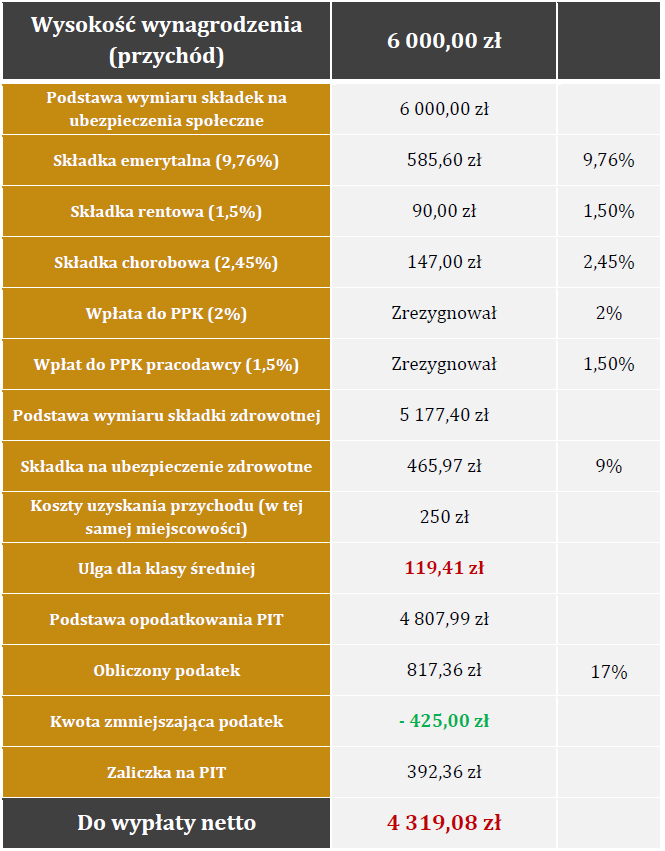

- W polskim systemie podstawą opodatkowania PIT jest przychód pomniejszony o składki na ubezpieczenia społeczne (emerytalna, rentowa, chorobowa) oraz koszty uzyskania przychodu, a także teraz – w związku z wprowadzonym Polskim Ładem – o kwotę ulgi dla klasy średniej (jeśli przysługuje).

- Składka zdrowotna (co do zasady 9%) obliczana jest od kwoty przychodu pomniejszonego o składki na ubezpieczenia społeczne (emerytalna, rentowa, chorobowa).

- Powyższe oznacza, że składka zdrowotna, czy de facto podatek zdrowotny, w rzeczywistości nie jest odliczany od podstawy opodatkowania. Zatem mamy do czynienia z podatkiem od „składki” de facto podatku zdrowotnego.

- Co więcej, w przypadku składki zdrowotnej mamy do czynienia z obowiązkiem płatności także w zakresie pierwszych 30 tys. zł uzyskanych w danym roku podatkowym, co powoduje, że nie ma tu faktycznie kwoty wolnej. Twierdzenie odwrotne, z jakim można się czasami spotkać w przekazach medialnych, jest czystą manipulacją, ponieważ wynagrodzenie do 30 tys. zł rocznie jest objęte 9,0% podatkiem zdrowotnym.

- Dlatego też można mówić o kłamstwie podatkowym w Polskim Ładzie. Pisaliśmy już o tym w październiku 2021 roku. https://www.prawo.pl/kadry/kwoty-wolnej-od-podatku-w-praktyce-nie-bedzie,511091.html?fbclid=IwAR0vB3wozE0facb6UwmQzBxOnfv-k2bw2cDGXbgXado3ahSbGj2Gsp49v5Y