U niektórych pracodawców operacyjne uruchomienie PPK, rozumiane jako naliczanie pierwszych wpłat do pracowniczych planów kapitałowych, może nastąpić już w miesiącu sierpniu 2019 roku. Będzie to miało miejsce w przypadku tych podmiotów, które umowy o zarządzanie PPK oraz umowy o prowadzenie PPK zawierają w lipcu 2019 roku.

W takim przypadku pracodawcy będą zobowiązani odprowadzić pierwsze wpłaty do PPK już do połowy sierpnia 2019 roku. Problem w tym, że na dzień dzisiejszy nie ma przepisów wykonawczych oraz odpowiednich formularzy, które pozwolą pracodawcom wykonać swoje obowiązki zgodnie z przepisami ustawy o PPK.

Wpłaty do PPK finansowane przez podmioty zatrudniające

Ustawa o PPK, wśród różnych rodzajów zasileń do PPK, przewiduje dwa rodzaje wpłat finansowanych przez podmioty zatrudniające (pracodawców). Są to wpłata podstawowa wynosząca 1,5% wynagrodzenia uczestnika PPK, oraz wpłata dodatkowa, która może być przyznana w wysokości do 2,5% wynagrodzenia uczestnika PPK. Pierwsza z wpłat ma charakter obligatoryjny i musi być dokonywana w przypadku uczestnictwa w PPK, a istnienie wpłaty dodatkowej jest fakultatywne i uzależnione od wewnętrznych regulacji w ramach danego podmiotu zatrudniającego. Wszystkie wpłaty finansowane przez pracodawcę stanowią dochód pracownika ze stosunku pracy, od którego pracownik zobowiązany jest zapłacić zaliczkę na podatek dochodowy od osób fizycznych zgodnie z obowiązującą skalą podatkową. Otrzymywanie przez uczestnika PPK wpłaty podstawowej finansowanej przez podmiot zatrudniający jest uzależnione wyłącznie od uczestnictwa danej osoby w PPK.

Zwolnienie ze składek wpłat finansowanych przez podmiot zatrudniający

Zgodnie z dyspozycją art. 26 ust. 5 ustawy o PPK wpłaty do PPK finansowane przez podmioty zatrudniające nie są wliczane do wynagrodzenia stanowiącego podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe. Należy podkreślić, że zwolnienie to dotyczy obydwu rodzajów wpłat finansowanych przez podmiot zatrudniający, to jest tak wpłaty podstawowej, jak też wpłaty dodatkowej. W tej sytuacji powstanie pytanie o techniczne aspekty rozliczenia tych kwot w systemie kadrowo płacowym pracodawcy, a w szczególności o raportowanie w dokumentach rozliczeniowych z Zakładem Ubezpieczeń Społecznych.

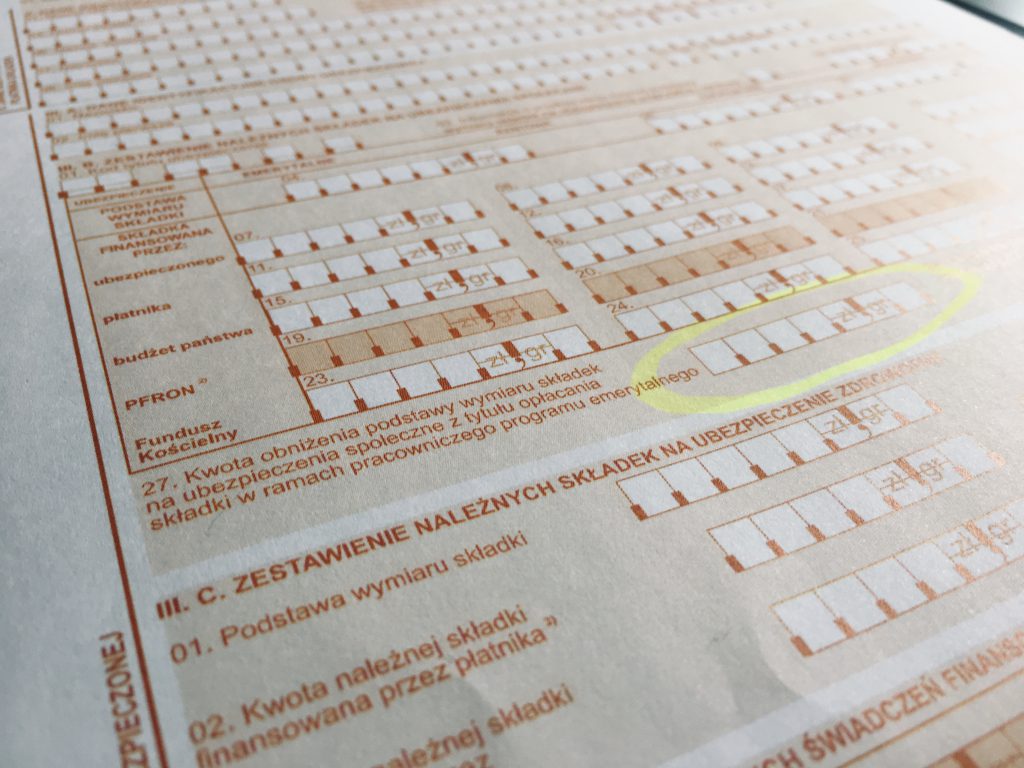

Imienne raportowanie w ZUS RCA

Znanym wszystkim osobom zajmującym się płacami jest formularz ZUS RCA, który jest miesięcznym raportem imiennym o należnych składkach i wypłaconych świadczeniach. Podstawą prawną dla istnienia tego formularza jest rozporządzenie Ministra Rodziny, Pracy i Polityki Społecznej z dnia 20 grudnia 2018 roku w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, imiennych raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika składek, deklaracji rozliczeniowych i deklaracji rozliczeniowych korygujących, zgłoszeń danych o pracy w szczególnych warunkach lub o szczególnym charakterze, raportów informacyjnych, oświadczeń o zamiarze przekazania raportów informacyjnych oraz innych dokumentów. Niestety na dzień dzisiejszy przedmiotowe rozporządzenie nie zawiera wzoru formularza ZUS RCA, który uwzględniałby fakt istnienia pracowniczych planów kapitałowych oraz opisanych powyżej wpłat finansowanych przez podmioty zatrudniające, które to wpłaty nie stanowią podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe. […]