Polecamy Państwu artykuł pana Sebastiana Soleckiego, w którym przedstawia informacje na temat kształtu nowoplanowanych Pracowniczych Planów Kapitałowych.

Źródło: www.mf.gov.pl

Źródło: www.mf.gov.pl

„W drugim artykule cyklu wpisów o zapowiadanej reformie emerytalnej przedstawię co już wiemy na temat kształtu regulacji Pracowniczych Planów Kapitałowych. Przyjrzę się temu jak będą wdrażane PPK, jakie obowiązki rodzą dla przedsiębiorców oraz co zmieni się w sytuacji pracowników. Zwrócimy również uwagę na podstawowe zapowiadane korzyści gromadzenia kapitału w PPK.

Zasilanie środkami finansowymi Pracowniczych Planów Kapitałowych:

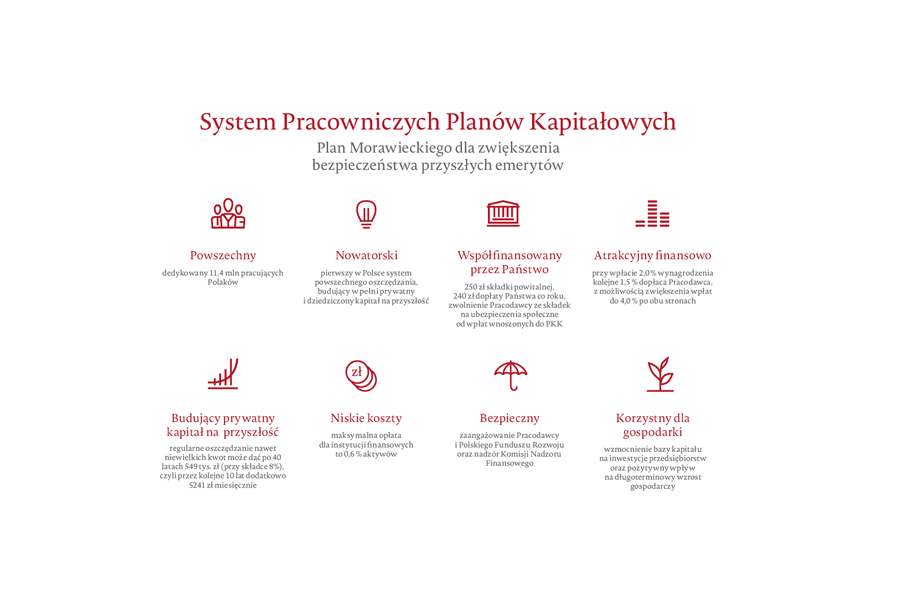

W kontekście źródeł zasilania PPK środkami finansowymi wskazać należy na trzech interesariuszy, którymi są odpowiednio pracodawca, pracownik i państwo – właśnie od tych podmiotów pochodzić mają środki finansowe zasilające PPK.

Pamiętać należy, że mamy do czynienia z wpłatami obligatoryjnymi oraz fakultatywnymi. W pierwszej kategorii, obowiązkowe składki podstawowe powinien odprowadzać pracodawca w wysokości 1,5% podstawy składek na ubezpieczenie emerytalne i rentowe oraz pracownik w wysokości 2% podstawy składek na ubezpieczenie emerytalne i rentowe. Zarówno pracodawca jak i pracownik mogą odprowadzać do PPK składki dodatkowe, które zostały określone odpowiednio na poziomie do 2,5% (pracodawca) oraz do 2% (pracownik). Odnosząc się do trzeciego z interesariuszy czyli państwa mamy do czynienia z dwoma kwotami, które potraktować należy w kategorii zachęt finansowych do oszczędzania. Składka powitalna czyli jednorazowa wpłata w wysokości 250 zł oraz dopłata roczna ze strony państwa 240 zł (brak obecnie informacji jak długo pracownikowi przysługiwać będzie wskazana dopłata). Dopłata roczna uzależniona jest jednak od odłożenia przez uczestnika minimalnego wymaganego poziomu.

Łączna minimalna odprowadzana składka (pracodawcy i pracownika) może zatem wynieść 3,5%, a maksymalna 8%.

Koszty w PPK

Zgodnie z zapowiedziami przedstawionymi w trakcie prac legislacyjnych koszty, z tytułu stałej opłaty za zarządzanie mają być ograniczone do maksymalnego poziomu 0,5% wartości aktywów w zarządzaniu w ramach PPK. Dodatkowo podmiot odpowiedzialny za zarządzający będzie mógł otrzymać dodatkowe wynagrodzenie zmienne w wysokości do 0,1% wartości aktywów o ile fundusz przekroczy określony wynik.

Rozmawiając o kosztach PPK nie można pominąć faktu, że pracownik będzie zobowiązany do zapłacenia podatku dochodowego od osób fizycznych od kwot składek finansowanych przez pracodawcę (odpowiednio na poziomie 18% lub 32% w zależności od skali podatkowej). Część autorów opracowań zwraca również uwagę, że także składka obowiązkowa pracownika będzie obciążona podatkiem dochodowym. Jak wskazują A. Kolek i M. Wojewódka nie przewiduje się, aby wpłaty finansowane przez Państwo obciążone były podatkiem dochodowym.

Na ważny aspekt reformy emerytalnej zwrócił uwagę Robert Mierwiński wskazując, że w obecnych pracach nad PPK brak jest sygnałów wskazujących na możliwość odliczenia przez pracodawcą kwot wpłat na konta pracowników (rozwiązanie takie funkcjonuje w PPE).”