Groszowe emerytury to coraz większy problem. Eksperci mówią, jak go rozwiązać – komentuje dr Marcin Wojewódka

300gospodarka.pl … Groszowe emerytury to coraz większy problem. Eksperci mówią, jak go rozwiązać – komentuje dr Marcin WojewódkaRead More »

W Sejmie RP odbyła się konferencja ekspercka „Polska Seniora. Polityka senioralna – nowe otwarcie”

W dniu 18 kwietnia 2024 roku w Sejmie Rzeczypospolitej Polskiej odbyła się konferencja ekspercka "Polska Seniora. Polityka senioralna - nowe otwarcie". W wydarzeniu organizowanym przez

dr Marcin Wojewódka o systemie emerytalnym, ZUS, FUS w rozmowie z Janem Pińskim – wideo

Skompromitowany system emerytalny będzie istniał aż do bankructwa Polski - dr Marcin Wojewodka o systemie emerytalnym, ZUS, FUS w rozmowie z Janem Pińskim - wideo

Dr Marcin Wojewódka o projekcie tzw. babciowego dla PulsHR.pl

Babciowe nie uratuje polskiej demografii Zachętą do podjęcia etatu (1,5 tys. zł wypłacane rodzicom) mają być pierwsze dwa warianty programu Aktywny rodzic. Będzie je można

Rząd ogłosił projekt tzw. „Babciowego” – komentuje dr Marcin Wojewódka

Rząd ogłosił projekt tzw. „Babciowego”. Lektura założeń pozwala na kilka komentarzy w tym zakresie. „Babciowe” znacząco przytyło Oceniając przedstawiony we wtorek projekt tzw. „babciowego”

IKZE dla zaawansowanych – czyli na jaką datę trzeba być przedsiębiorcą, aby korzystać z większego limitu wpłat na IKZE – Agnieszka Łukawska, dr Marcin Wojewódka

Najważniejsze informacje o IKZE Jednym z dostępnych już od wielu lat produktów długoterminowego oszczędzania na emeryturę jest tzw. Indywidualne Konto Zabezpieczenia Emerytalnego (dalej IKZE). Warto

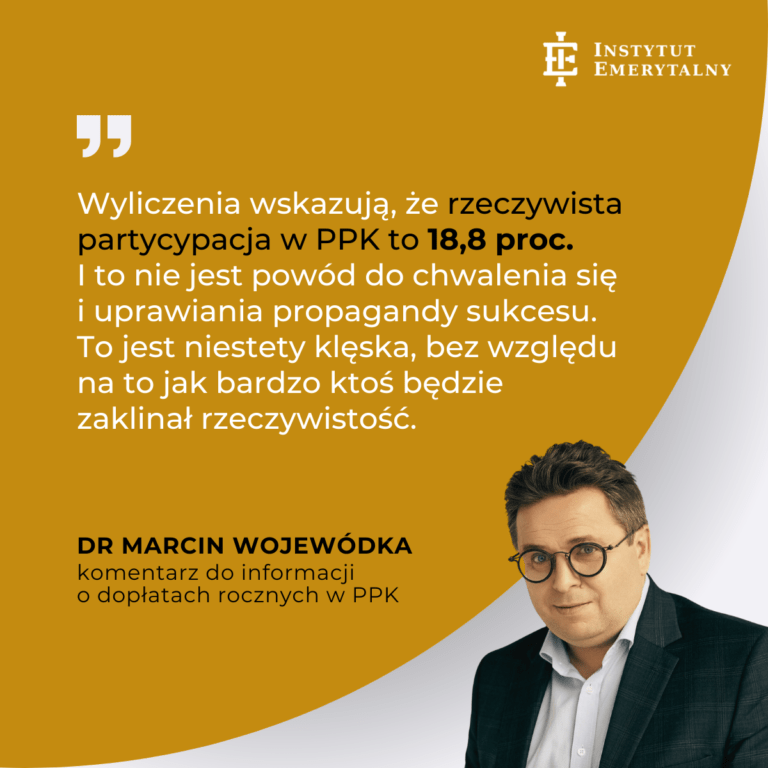

Rzeczpospolita: Idą dopłaty, aktywa PPK w górę, mało uczestników – komentuje dr Marcin Wojewódka

Dopłaty roczne od państwa dostanie ponad 2 mln uczestników PPK. Eksperci policzyli, że aktywny udział w programie daleko odbiega od oficjalnych danych. Polski Fundusz Rozwoju

Wyborcza.biz: Ruszyła wypłata „13”. Emeryci dostają także wyższe emerytury – komentuje dr Marcin Wojewódka

Tuż przed świętami na kontach części emerytów trafiły tzw. trzynastki. Do końca kwietnia blisko 10 mln emerytów i rencistów dostanie 13. emeryturę. 29 marca -

dr hab. Marek Szczepański, prof. nadzw. Politechniki Poznańskiej

Ekspert

dr hab. Patrycja Kowalczyk-Rólczyńska, profesor Uniwersytetu Ekonomicznego we Wrocławiu

Ekspert

dr Marcin Wojewódka

Prezes Instytutu Emerytalnego

dr Antoni Kolek

Ekspert

dr Mariusz Dybał

Ekspert

Agnieszka Jaworska-Martycz

Ekspert

mec. Piotr Kuźniak

Ekspert

mec. Kornel Kowalski

Ekspert

Agnieszka Łukawska

Ekspert

mec. Adrian Prusik

Ekspert

dr Tomasz Jedynak

Ekspert

dr Wojciech Sieczkowski

Ekspert