Wpłaty do PPK jako benefit w sektorze finansów publicznych

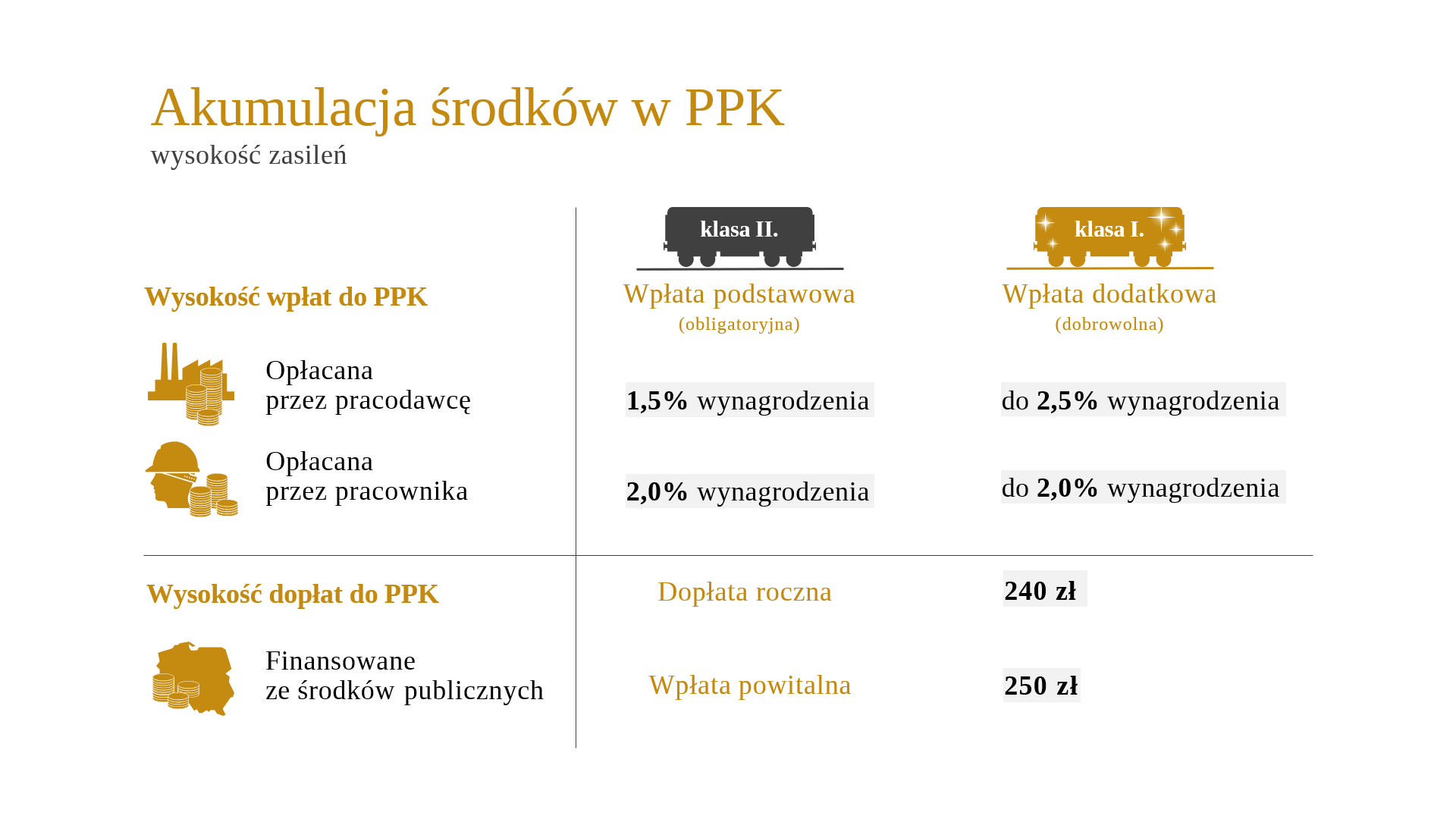

Założeniem w pracowniczych planach kapitałowych jest współfinansowanie wpłat z trzech źródeł: przez uczestnika PPK, przez podmiot zatrudniający oraz przez Fundusz Pracy. Uczestnik PPK musi obligatoryjnie wpłacać 2% swojego wynagrodzenia jako wpłatę podstawową, ale może także dokonywać dobrowolnej wpłaty dodatkowej w wysokości do 2% swojego wynagrodzenia. Natomiast podmiot zatrudniający jest zobowiązany finansować wpłaty podstawowe w wysokości 1,5% wynagrodzenia uczestnika oraz może finansować wpłaty dodatkowe w wysokości do 2,5% wynagrodzenia uczestnika PPK. Trzecim źródłem są zasilenia ze środków Funduszu Pracy w wysokości 250 zł jednorazowej wpłaty powitalnej oraz 240 zł co rocznej dopłaty rocznej.

W związku z utrzymującą się od kilku lat sytuacją demograficzną, która bezpośrednio wpływa na rynek pracy, podmioty zatrudniające, w tym te należące do sektora finansów publicznych mają coraz większy problem ze znalezieniem pracowników. Potencjalni pracownicy bardzo często zwracają uwagę na pozapłacowe elementy pracy. Także dla podmiotów sektora finansów publicznych PPK może być szansą na pozyskanie najlepszych pracowników oraz zatrzymanie dotychczas zatrudnionych – wpłaty dodatkowe do PPK podmiotu zatrudniającego można traktować jako bonus pozapłacowy, podobny do pakietu medycznego czy sportowego – pracodawca może używać PPK jako elementu motywacyjnego. Podmioty zatrudniające w sektorze finansów publicznych, którym będzie zależało na zatrudnianiu i utrzymaniu wartościowych kadr, mogą poszerzyć ofertę benefitów poprzez zwiększenie wysokości wpłat dodatkowych i tym samym zwiększyć swoją konkurencyjność na rynku.